Declaração do Imposto de Renda 2026

Veja como declarar os precatórios e RPVs recebidos em 2025

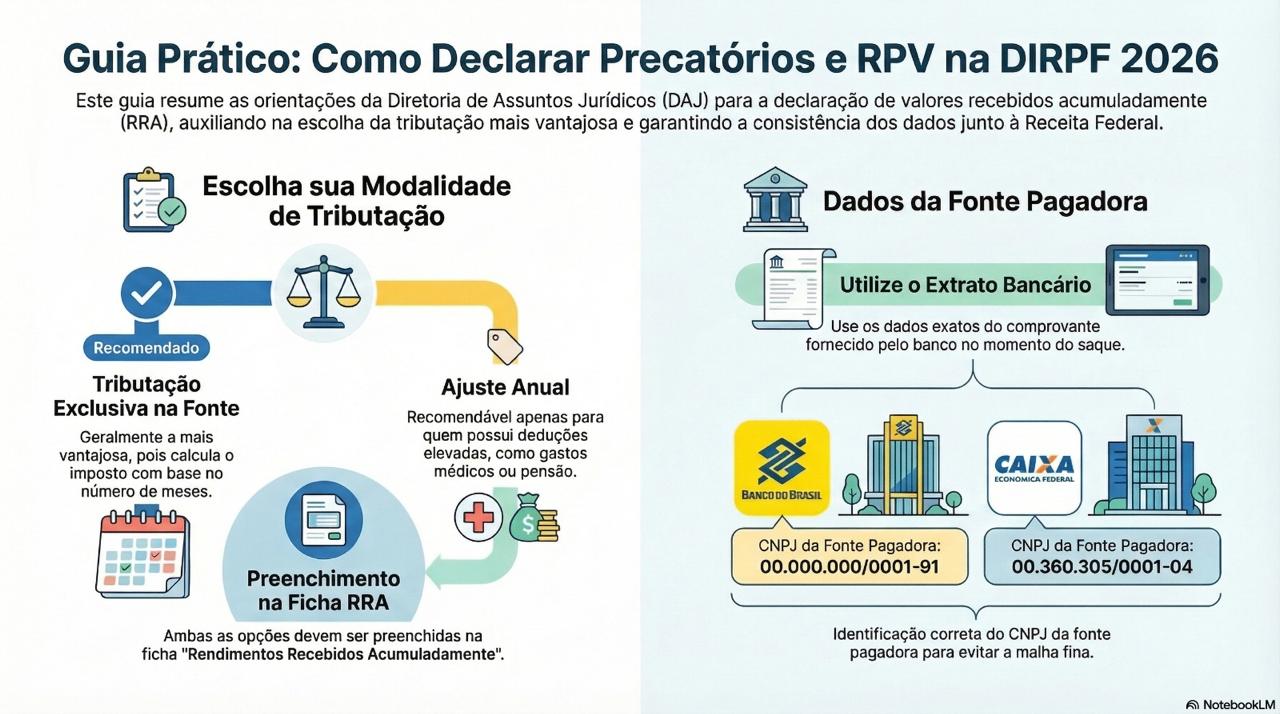

A Diretoria de Assuntos Jurídicos (DAJ) do SINDIRECEITA informa que os filiados que receberam valores decorrentes de precatórios ou RPVs (Requisições de Pequeno Valor) em 2025 devem declará-los na DIRPF 2026.

A declaração dos valores pode ser feita de duas formas, ambas disponíveis na ficha “Rendimentos Recebidos Acumuladamente (RRA)”:

Tributação Exclusiva na Fonte: Em regra, esta é a opção mais vantajosa. Nela, o programa calcula o imposto multiplicando a tabela progressiva pelo número de meses correspondente ao rendimento, o que costuma reduzir significativamente o imposto devido.

Tributação no Ajuste Anual: Recomendável apenas para quem possui deduções elevadas (como gastos médicos expressivos ou pensão alimentícia). Nesta modalidade, o valor total tributável do precatório é somado aos demais rendimentos do ano, seguindo o regime de caixa.

Como declarar

As principais informações para o preenchimento constam no extrato/comprovante de rendimentos fornecido pela instituição bancária onde o precatório ou a RPV foi recebido. Os dados da fonte pagadora são:

Banco do Brasil: CNPJ nº 00.000.000/0001-91

Caixa Econômica Federal: CNPJ nº 00.360.305/0001-04

Independentemente da opção escolhida pelo filiado ("Ajuste Anual" ou "Tributação Exclusiva"), os dados devem ser preenchidos na ficha “Rendimentos Recebidos Acumuladamente (RRA)”.

Dica importante: Utilize as informações exatas que constam no comprovante fornecido pelo banco no momento do saque para evitar inconsistências com a base de dados da Receita Federal.

Veja o infográfico

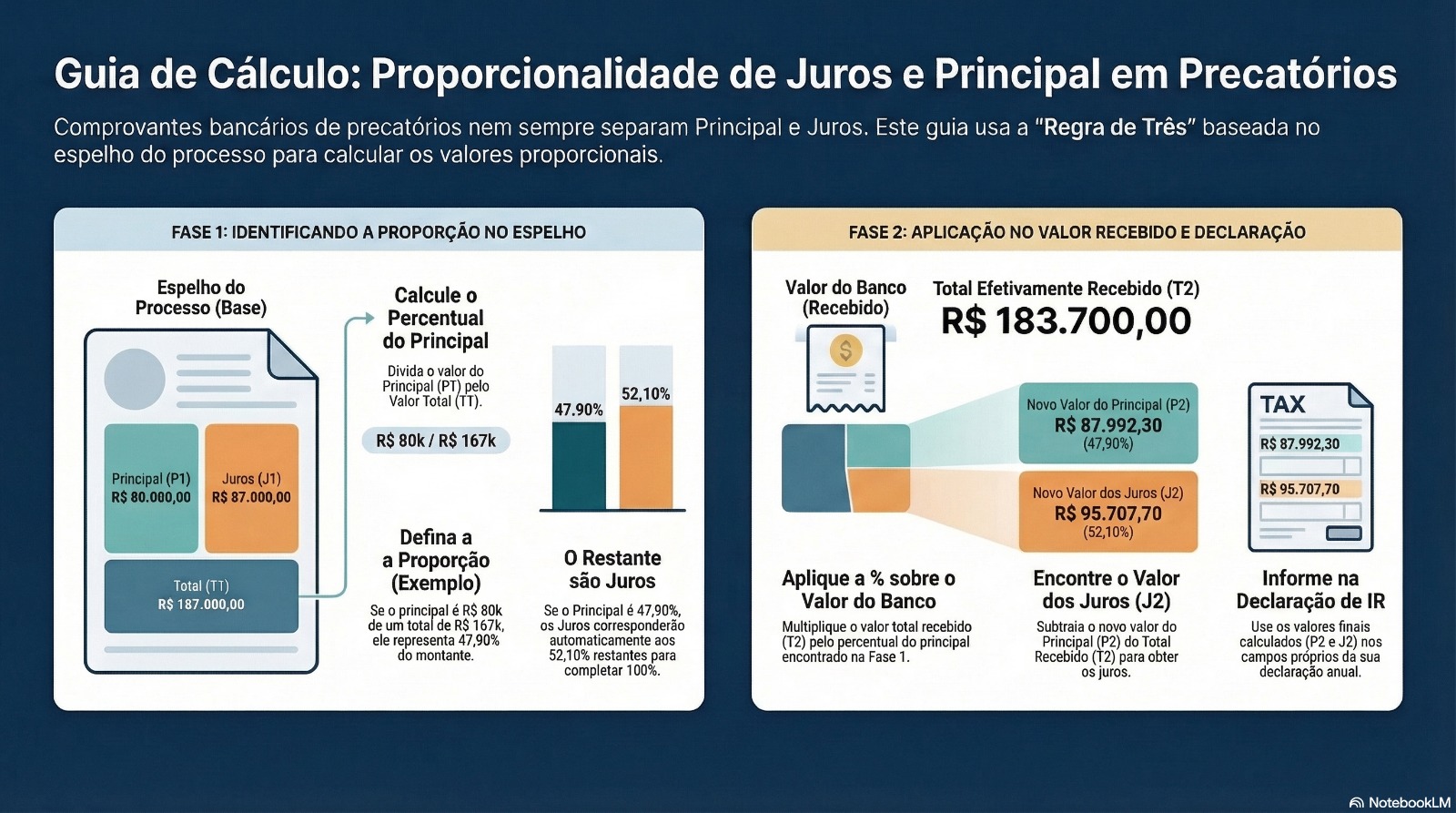

Como calcular a proporcionalidade de juros e principal em precatórios

Supondo que:

I) No espelho de seu precatório (disponível na área restrita do site) conste:

Principal (P1): | R$ 80.000,00 |

Juros (J1): | R$ 87.000,00 |

Total (T1): | R$ 167.000,00 |

II) No comprovante da instituição bancária conste:

VALOR ÚNICO (T2) (sem informação da parcela dos juros) = R$ 183.700,00

III) Cálculo da Proporcionalidade dos Juros no VALOR RECEBIDO (Regra de Três)

a) Inicialmente calculamos a proporção do principal e dos juros no montante do valor constante do espelho do precatório.

167.000,00 (T1) | ------- | 100,00(%) |

80.000,00 (P1) | ------- | X (%) |

X = (80.000,00 x 100) : 167.000,00 | ||

X = 47,90 % | ||

Entendendo o cálculo: A partir desse cálculo, entende-se que no valor total constante no espelho do precatório, o Principal corresponde a 47,90% e os Juros correspondem a 52,10%, posto que o Valor Total corresponde aos 100%.

b) Agora aplicamos a mesma proporção do Principal e Juros, calculados acima, sobre o valor do precatório/RPV efetivamente recebido (Comprovante Bancário).

183.700,00 (T2) | ------- | 100(%) |

X (P2) | ------- | 47,90 (%) |

X(P) = (183.700,00 x 47,90) : 100 | ||

X (P) = 87,992,30 – valor do Principal | ||

Portanto, para acharmos o valor dos Juros, basta subtrair do Valor Total recebido o valor do Principal (recebido) que temos calculado acima:

Total recebido no Banco: | Menos: | Principal recebido no Banco (calculado acima) | Juros |

183.700,00 (T2) | - | 87.992,30 (P2) | 95.707,70(J2) |

c) Na Declaração do Imposto de Renda devem ser informadas, nos campos próprios, as seguintes parcelas do Precatório/RPV recebido:

Principal (P2): | R$ 87.992,30 |

Juros (J2): | R$ 95.707,70 |

Total (T2): | R$ 183.700,00 |

Veja o infográfico

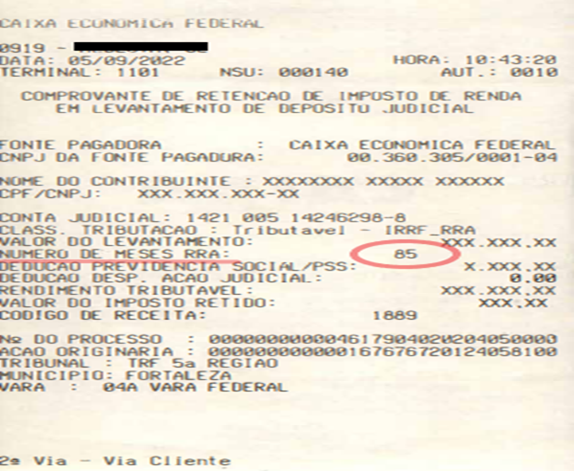

Ao consultar o extrato fornecido no ato do saque pela instituição bancária, observe que o campo referente ao número de meses da ação judicial costuma estar destacado. Essa informação é fundamental para o cálculo correto da tributação, se feito pela opção exclusivamente na fonte. Veja o exemplo abaixo:

Caso a informação (número de meses) não conste no extrato bancário, ela poderá ser consultada no espelho do precatório, disponível na área restrita do site.

Veja o exemplo na imagem abaixo:

Para os filiados isentos de Imposto de Renda em virtude de moléstia grave, o valor integral recebido no precatório ou RPV deve ser informado na ficha 'Rendimentos Isentos e Não Tributáveis'. Nesse caso, não é necessário preencher a ficha de 'Rendimentos Recebidos Acumuladamente (RRA)

Quanto aos honorários advocatícios, informamos que, por terem sido destacados na fonte antes do depósito ao beneficiário, não há necessidade de declará-los na ficha de 'Pagamentos Efetuados'. Isso ocorre porque, com o destaque antecipado, a responsabilidade pelo pagamento e pela retenção passa a ser da própria instituição bancária, que assume o papel também de fonte pagadora dos advogados perante a Receita Federal.

Como obter os documentos

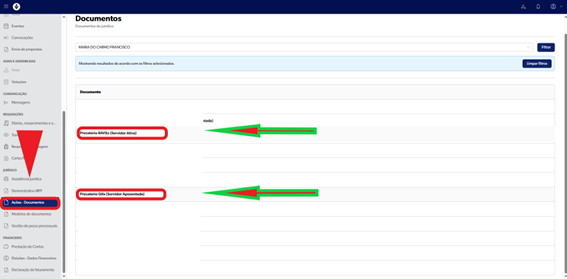

A DAJ e a Diretoria de Tecnologia da Informação (DTI) informam que os beneficiários de ações coletivas podem obter o espelho de seu precatório (documento necessário para a declaração do IR) acessando a 'Área Restrita’' no site do SINDIRECEITA, conforme o passo a passo a seguir:

Ao clicar no ícone, uma nova tela solicitará o preenchimento do seu CPF. Em seguida, basta selecionar a opção 'Receber código pelo WhatsApp', conforme demonstrado na imagem abaixo:

Na tela seguinte, insira o código recebido para acessar a sua Área Restrita. Uma vez logado, clique no campo ‘Ações - Documentos’ para visualizar todas as ações em fase de cumprimento em seu nome. Localize na lista os links referentes aos precatórios, conforme o exemplo abaixo:

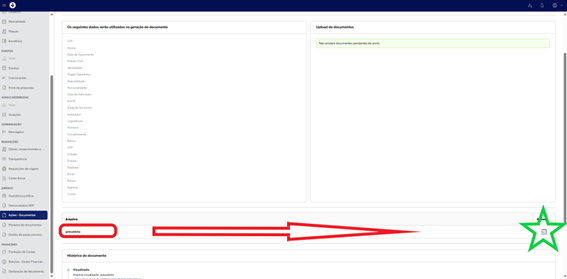

Ao acessar a página da ação escolhida, identifique o campo 'Precatório' na parte inferior da tela. O documento pode ser visualizado clicando no ícone ao lado, que indicamos com uma estrela no exemplo a seguir:

Concluídas essas etapas, o beneficiário filiado ao SINDIRECEITA terá acesso imediato ao seu espelho de precatório, com todos os dados necessários para a correta declaração do Imposto de Renda.

A DTI informa, ainda, que, em breve, o filiado também poderá obter os documentos do espelho do seu precatório/RPV solicitando-o pelo WhatsApp (61) 3962-2305 digitando a palavra IRPF.

Ressaltamos que, na ausência do documento em sua área restrita ou não o recebendo pelo WhatsApp indicado, o filiado deve comunicar-se imediatamente com a Diretoria de Assuntos Jurídicos pelo e-mail juridico@sindireceita.org.br.

Estamos à disposição para prestar todo o suporte técnico e garantir que você tenha as informações necessárias em mãos para a sua declaração do imposto de renda.

A Diretoria de Assuntos Jurídicos (DAJ) reafirma seu compromisso com os filiados e emitirá novos comunicados sempre que necessário.

Veja os infográficos

Atendimento DAJ

O atendimento jurídico do SINDIRECEITA é realizado diariamente pelo Centro de Atendimento Jurídico ao Filiado (CAJF), de forma ininterrupta, das 10h às 16h, por meio das seguintes modalidades:

E-mail: juridico@sindireceita.org.br

Virtual: Videoconferência via Microsoft Teams.

Telefone: (61) 3962-2300

Presencial: Na sede da Diretoria Executiva Nacional (DEN).

Para as modalidades virtual ou presencial, o filiado deve realizar o agendamento prévio na aba do jurídico no site do sindireceita ou pelo e-mail do jurídico informado acima.

O SINDIRECEITA é a única entidade sindical legitimada para a representação dos Analistas-Tributários da Receita Federal do Brasil — ativos, inativos e pensionistas —, conforme assegurado pelo art. 8º da Constituição Federal.

Sindireceita

Diretoria de Assuntos Jurídicos